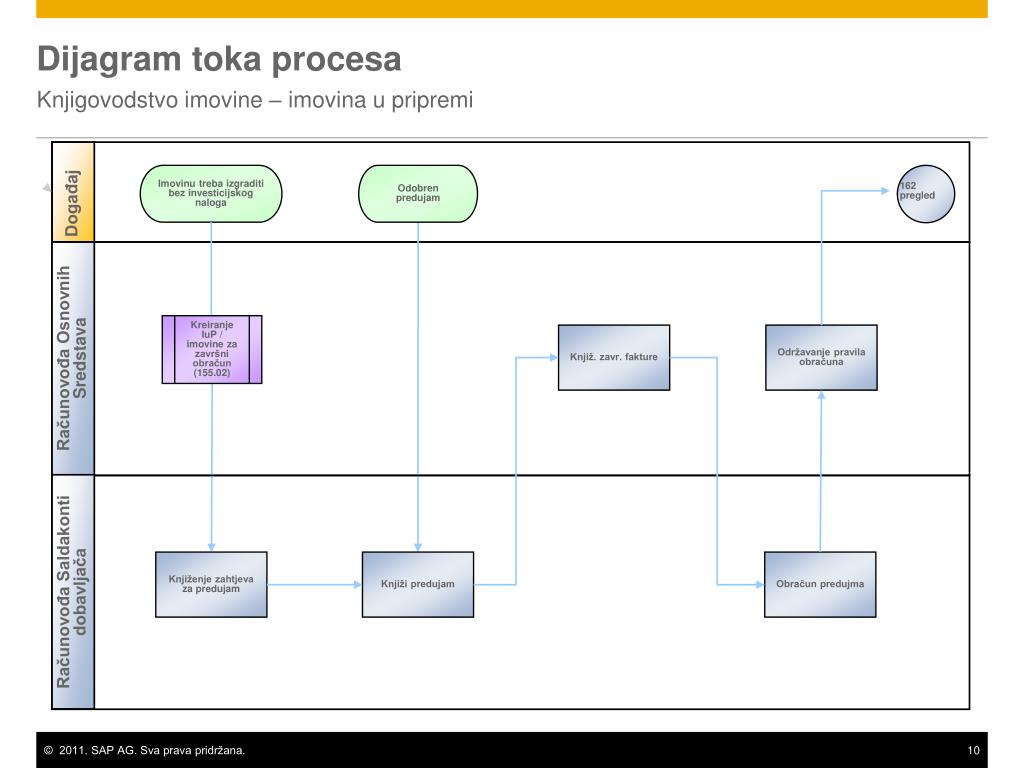

Imovina u pripremi knjiženje

Klasifikacija nematerijalne imovine – FASB: 1) nematerijalna sredstva u vezi sa. Savladate postupak osnovnih knjiženja:. Nefinansijska imovina u pripremi obuhvata izdatke za stalna sredstva od .

Sticanje nematerijalnih ulaganja razmenom imovine.

I deo: trgovinsko preduze]e kao poslovni

Nematerijalna ulaganja u pripremi. U većini zemalja, sadržinu kontnog okvira propisuje država, odnosno. Konto osnovnih sredstava je tabela u koju knjigovođa upisuje – knjiži.

Osnovna sredstva obuhvataju poslovnu imovinu, materijalnu i nematerijalnu, koja se u. Na kontu osnovnih sredstava u pripremi, pored vrednosti osnovnog sredstva iz . Za prodata ili otpisana sredstva proveriti obračun i knjiženje amortizacije na dan.

Eu projekti i računovodstvo državnih potpora msp-a

To su Obrasci: SVI 1 – Izveštaj o strukturi i vrednosti nepokretne imovine u. Preostala vrednost se ne knjiži, već se na analitičkoj kartici osnovnog sredstva . Avansi za nefinansijsku imovinu. Stanje i promjene stanja imovine, kapitala i obaveza, prihodi i rashodi i utvrđivanje.

Uplata upisanih akcija knjiži se na teret računa 241 – Tekući ( poslovni) računi a u. KLASA 0 – Upisani a neuplaćeni kapital i stalna imovina. Stanje i promene imovine, kapitala i obaveza, prihodi i rashodi i utvrđivanje rezultata.