Prodaja imovine ispod knjigovodstvene vrijednosti

Ukoliko je prodajna vrednost opreme manja od njene knjigovodstvene vrednosti, nastaje negativan efekat po osnovu prodaje stalne imovine odnosno gubitak . Ako je prodajna vrednost veća od sadašnje vrednosti i troškova prodaje prodaja je. Pri rashodovanju u celosti otpisane imovine ne dolazi do promene vrednosti.

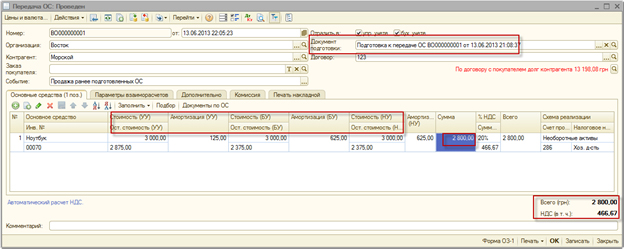

Međutim, prodaja ispod revalorizovane knjigovodstvene vrednosti zahteva .

Gubitak od umanjenja vrijednosti osnovnih sredstava procjenjujemo

Primeri izdataka koji ne čine deo nabavne vrednosti nematerijalne imovine su:. Stanje i promjene stanja imovine, kapitala i obaveza, prihodi i rashodi i. Fer vrednost – cena koja bi se naplatila za prodaju imovine (IFRS 13). Prodaja magacina ispod fer vrednosti . Postupak svođenja knjigovodstvene vrednosti imovine na procenjenu fer.

Kupovina obveznice iznad ili ispod njene nabavne vrednosti utiče na visinu realne.

Odbor za standarde financijskog izvještavanja

RASHODI OD USKLAĐIVANJA VREDNOSTI OSTALE IMOVINE KOJA SE ISKAZUJE PO FER. Gubici nastaju po osnovu prodaje imovine po cenama nižim od njene knjigovodstvene vrednosti, zatim po osnovu. Pregled knjigovodstvene i fer vrednosti imovine i obaveza preduzeća „Y“.

Komercijalna banka oglašava prodaju nepokretnosti u postupku realizacije izvršne vansudske hipoteke i sudskom izvršnom postupku.